2022年7月26日

口座振替とは銀行口座から自動的に引き落としがされる仕組みのことです。

実際に、ガス料金や水道料金、家賃などのお支払いに利用されている方も多いのではないでしょうか。

1度手続きを完了してしまえばお支払いの際の手間はなく、継続的な課金が必要なサービスに適している広く知られた決済方法です。

一方で、事業者の立場としては、その仕組みや役割は見えない部分が多いのではないでしょうか…?

今回は事業者側で発生する実際の業務を中心に口座振替の仕組みを徹底解説します。

代金回収に口座振替の導入を検討される方は、是非ご一読ください。

![]()

| 目次 |

![]()

●導入~運用の流れ

1.契約関係を決める

2.銀行へ引き落とし手続きの申請を行う

3.引き落とし発生時に請求データを送付する

4.引き落とし結果を確認する

5.引き落としできなかった人には督促を行う

●こんなことにも気を付けて

引き落としが出来る日にち

●まとめ

![]()

| ●導入~運用の流れ |

![]()

1.契約関係を決める

![]()

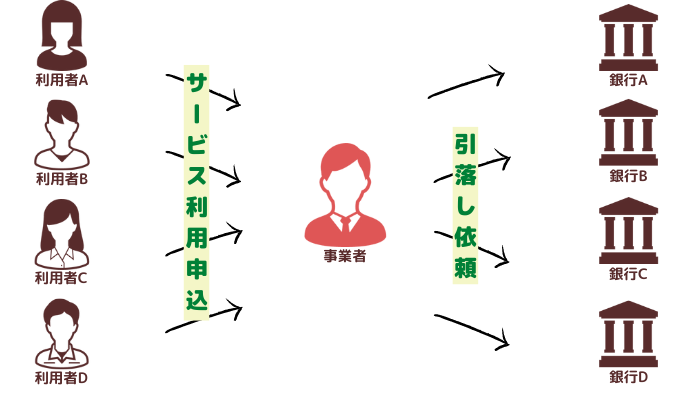

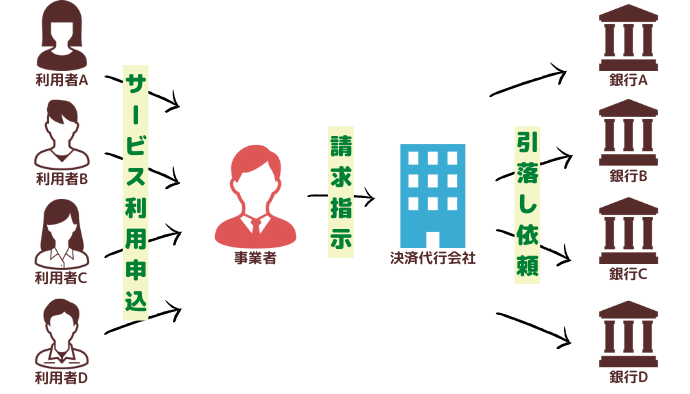

口座振替のサービス開始はまず、銀行に対して利用申込を行うことから始まります。

その際契約関係は

事業者が直接銀行と契約をする形式 と 既に多数の銀行と契約関係にある決済代行会社(信販会社)を利用する形式

の2つのパターンから選ぶことができます。

〈事業者が直接銀行と契約〉

メリット

*銀行への引き落とし手数料は直接交渉ができる。

*決済代行会社を利用するよりもコストを抑えられる可能性がある。

デメリット

*信用金庫・信用組合・農協なども含めると1,000を超える数の銀行と一行一行契約を行うので、手間と時間がかかる。

*場合によってはシステム開発が必要になることも…。

〈決済代行会社を利用する〉

メリット

*決済代行会社一社と契約するだけでさまざまな銀行が利用できる。

*多くの銀行を利用できることで、金融機関を限定することなく利用者に口座振替をご案内できる。

デメリット

*決済代行会社への手数料に加え、直接銀行と交渉できないので引き落としの手数料が高くなる可能性がある。

![]() もし契約関係の選択に迷ってしまったら、事業者の商圏を基準に検討するのも良いかもしれません。

もし契約関係の選択に迷ってしまったら、事業者の商圏を基準に検討するのも良いかもしれません。

例えば、以下のようなパターンが考えられます。

・地域を限定したビジネスであれば、地元の銀行数行だけと直接契約を結ぶ

・全国を対象にしたビジネスであれば、多くの銀行と契約するために決済代行会社を利用する

2.銀行へ引き落とし手続きの申請を行う

![]()

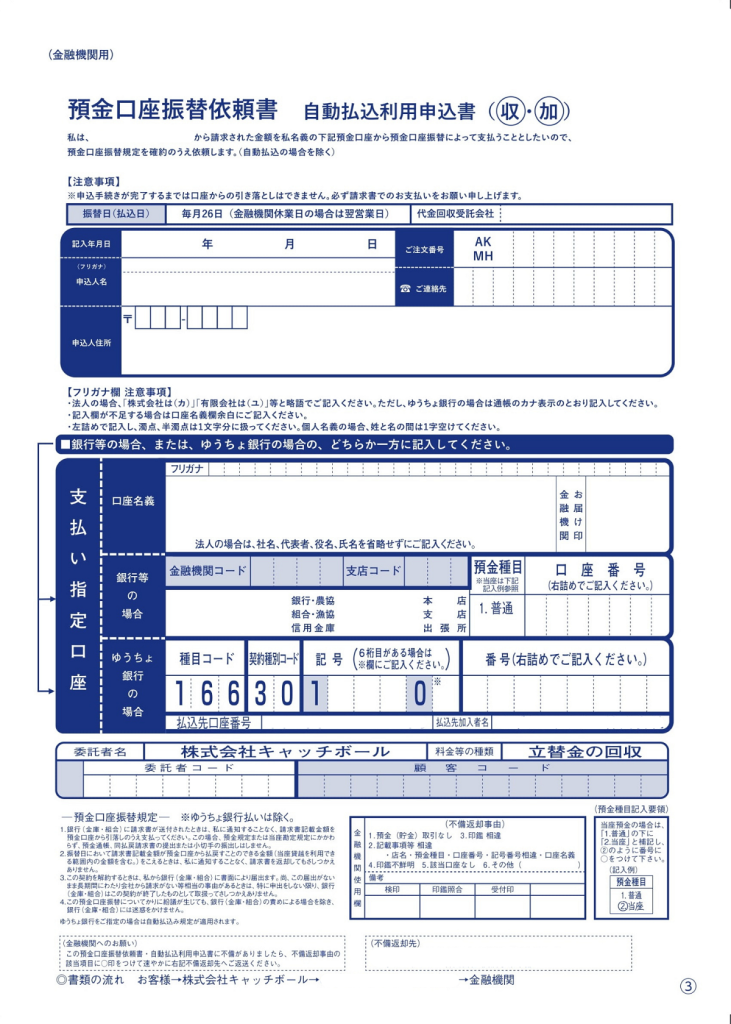

銀行との契約形式を決めたら、次はそれぞれの銀行に「口座振替依頼書」の届出を行います。

口座振替依頼書には、利用者が銀行に対して口座振替を利用する意思を示すこと と、引き落としに利用する口座情報を提示する 2つの意味があります。

▼口座振替依頼書サンプル

利用者は口座振替依頼書に、申込者名・申込者住所・ご連絡先・支払い指定口座の口座名義・金融機関コードや支店コード・口座番号などを記入します。

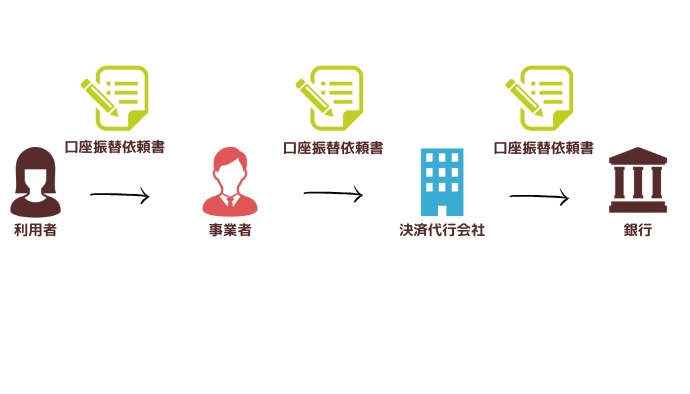

〈口座振替依頼書の流れ〉

実は、口座振替依頼書の処理は口座振替サービスを提供するにあたり、結構な時間や労力がかかる作業の1つです。

①口座振替依頼書を準備

直接銀行と契約する場合や、大量に依頼書を必要とする場合はコストを抑えるため私製で作成することをおすすめします。

決済代行会社と契約する場合は、決済代行会社の汎用用紙を購入することが可能です。

会社により価格は異なりますがおおよそ1枚10円程度で販売しています。

②利用者から返ってきた口座振替依頼書を確認

署名や捺印忘れ※、記載ミスがある場合には、正しいものを銀行が受理するまで利用者に対し取り直し・修正を行います。

※届出印無しでもOKとしている銀行があるため、不備にならない場合もあります。

③利用者の銀行口座情報を記録

引き落とし(請求)発生時に必要になる為、記載された利用者の銀行コード・支店コード・口座種目・口座番号・口座名義を控えておきます。

3.引き落とし発生時に請求データを送付する

![]()

利用者の引き落とし金額が決まったら、利用者ごとの利用金額・口座情報等を記載した請求データを各銀行に提出します。

銀行と直接契約している場合は、事業者が各銀行に直接提出を行います。

決済代行会社と契約している場合は、事業者から決済代行会社への1回の請求で全銀行の引き落とし指示が可能です。

請求データの送付には2点の注意事項があります。

①提出期限がある

銀行と直接契約でも決済代行会社との契約でも、請求データの提出期限は「引落日の6~7営業日前」となっています。この期限を過ぎると引き落としを行うことはできません。

②初回引き落としには時間がかかる

《時間がかかってしまう理由》

・口座存在確認や印鑑照合に時間がかかる。

・口座振替依頼書に不備があった際には、事業者に返送され、再度利用者から取り直しが必要になる。

したがって、口座振替依頼書を提出してから引き落としまでは最低でも1ヶ月はかかります。

初月は他の決済手段で回収を行うか、初回は回収せず2ヶ月目に2ヶ月分を引き落としで回収するかの運用を事前に決めておく必要があります。

4.引き落とし結果を確認する

![]()

引き落とし日から2~4営業日後には引き落としが出来たかどうかの確認を行います。

事業者側で指定した「顧客番号」をもとに、請求データに引き落とし結果が付与されるので容易に消込作業を行うことできます。

5.引き落としできなかった人には督促を行う

![]()

代金は100%回収できれば良いのですが、一般的には5%程度は残高不足などを理由に引き落としが出来ないものです。

この数値は、商材、客層、販売方法などにより変わりますし、ビジネスモデルがBtoBなのかBtoCなのかによっても上下します。

引き落としが出来なかった利用者に対しては督促を行う必要があります。

その督促や、代金回収形態は色々な方法があります。

・督促状を送付/電話で督促

・すぐに銀行振込などで支払っていただく/翌月に2ヶ月分合算で引落とす

このような督促の運用は口座振替サービス開始前に考えておく必要があります。

ただし、翌月に合算で引き落として回収する場合は、再び引き落としが出来ずに、更に未回収金額を大きくしてしまう可能性があるためオススメできません。

引き落とし結果を確認し、引き落としが出来なかった人へすぐに連絡を行い「銀行振込」など

他の決済手段で未回収金をいかに早期に解消するかが、利用者のサービス継続にも繋がる運用と考えます。

![]()

| ●こんなことにも気をつけて |

![]()

引き落とし日の決定

![]()

利用者として何かしらの支払いで口座振替を利用する際には、

通帳を見るとフィットネスジム会社からは毎月10日、水道料金は20日、家賃は27日に引き落としなどのように、

会社によって引き落としの日にちは異なっていることに気が付くと思います。

引き落しの日にちは利用者が決められるものではなく、

銀行~事業者間で話し合ったり、銀行~決済代行会社間で既に決まった日付の中から事業者が選択したりして決定されます。

一般的には利用者の口座に残高が多くある「給料日直後の引き落とし」を推奨されます。

![]()

| ●まとめ |

![]()

口座振替は、継続的な課金でとても有効な決済手段の一つです。

毎月利用者自らが支払いに行く他の決済手段よりも回収率も高く、利用者・事業者ともに利便性が高いものです。

その一方で、その裏には銀行に届け出る「口座振替依頼書」や残高不足などによる「未回収金への対応」の業務負荷が付きまといます。

したがって、事前にしっかりと業務フローを確立させることでこの負荷に対処していく必要があります。

口座振替に関わる業務を丸投げOK!100%立替でとりっぱぐれなしの口座振替サービスなら▼

https://www.service-atobarai.com/lp-infrastructure/