口座振替の仕組みとは?事業者の業務を徹底解説

公開日:2024年7月2日

最終更新日:2025年10月31日

口座振替とは、利用者の預金口座から代金が自動的に引き落とされる決済のことで

ガス料金や電気料金などの公共料金の支払いや

クレジットカードの引き落とし先に利用されることの多い身近な決済方法の1つです。

一方で事業者側の立場だと、

その構造や運用フローは見えづらい部分が多いのではないでしょうか?

今回は口座振替の仕組みや事業者側で発生する業務を徹底解説します。

代金回収に口座振替の導入を検討される方はぜひご一読ください。

口座振替の仕組み

口座振替とは利用者の預金口座から自動的に引き落としがされる仕組みのことで

「自動振替・自動引き落とし」とも呼ばれています。

ガス料金や水道料金などの公共料金、家賃や保険料など、

継続的に発生するサービスのお支払いに適しています。

口座振替のメリット・デメリット

口座振替を導入することで

事業者・利用者双方にメリット・デメリットがあります。

| 事業者側のメリット | 事業者側のデメリット |

| ● サービス継続率を向上できる ● 未回収リスクを軽減できる ● 回収コストを軽減できる |

● 利用開始まで時間がかかる |

| 利用者側のメリット | 利用者側のデメリット |

| ● 支払漏れや遅れがなくなる ● 支払いの手間がなくなる ● 振込手数料がかからない |

● ポイントをつけられない |

それぞれの詳しい内容は以下の記事で詳しく解説しています。

気になる方は、ぜひご確認ください。

▶ 口座振替のメリット・デメリット~導入を迷われている方向け!簡潔解説~

口座振替に適したサービス

1.利用者層が広いサービス

他の決済手段では回収が難しいこともある外国籍の方や未成年の方でも、

条件を満たせば口座を開設できることから銀行口座を持っている人は多くいます。

そのため利用者の幅が広い公共サービスや不動産業者、教育機関は

口座振替を導入しておくことをおすすめします。

2.定期的に請求が発生するサービス

事業者側の回収業務・利用者の支払いの手間を考えると、

自動で引き落としがなされる口座振替は

お支払いが継続的に発生する

サブスクリプションサービスや定期販売を行う通販事業者などに適しています。

こちらも具体的なサービスや詳しい内容は以下の記事で紹介していますので、

ぜひご一読ください。

▶口座振替に適したサービス~おすすめ5選!簡潔解説~

口座振替を導入する

口座振替の導入を決めた方は、予め運用方法を検討しておく必要があります。

口座振替の稼働方法には「決済代行会社を利用する方法」と「金融機関と直接契約する方法」の2つがあります。

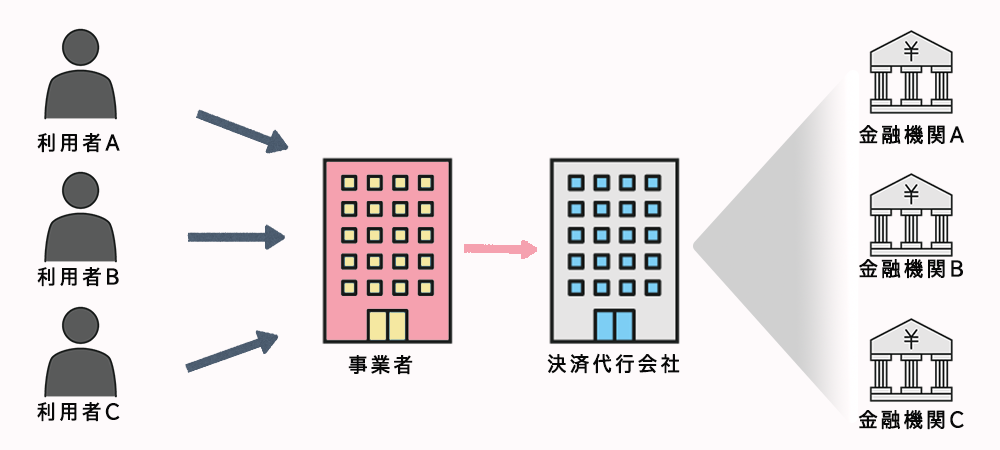

決済代行会社と契約する場合

決済代行会社とは一般的に、

事業者と各決済サービス提供者との間を仲介する会社のことをいいます。

口座振替においては、

事業者と各金融機関(銀行や信用機関など)との間に入る会社のことを指していて

口座振替の申込手続きや回収金の取り纏めなどを行います。

決済代行会社を利用する最大のメリットは、

1社の決済代行会社と契約するだけで様々な金融機関を利用することができ、

利用者にも金融機関を限定することなく口座振替の案内ができることです。

さらに、入金管理や問い合わせ窓口も一本化できるので事業者の業務が効率的になります。

一方で、決済代行会社への手数料が発生することや、

金融機関への引き落とし手数料も交渉できないことなどが課題になる場合があります。

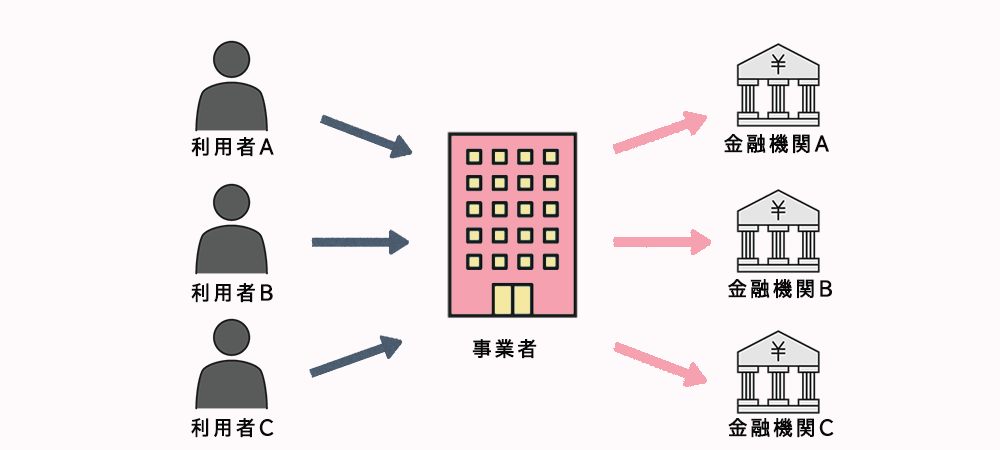

金融機関と直接契約する場合

決済代行会社を利用せずに直接金融機関と契約することも可能です。

口座振替の利用手数料を抑えられるのがメリットですが、

1社1社の金融機関と個別に契約が必要なのでかなりの手間がかかります。

さらに契約には、各金融機関の審査を通過する必要があるので、

運用までにも時間がかかるうえに

契約開始後も毎月金融機関ごとに請求手続きを行うため

運用面でも負担が大きくなってしまいます。

口座振替を開始する

契約形態が決まったらいよいよ運用です。

大きく分けると「引き落とし口座の登録」と「代金の引き落とし」の2つの動きがあります。

引き落とし口座の登録

口座登録には、

● 金融機関に対し、口座振替を利用する意志を示すこと

● 引き落としに利用する口座情報を提示する

2つの意味があります。

利用者は口座登録に

「名前・住所・連絡先・口座名義・金融機関コードや支店コードなど」の口座情報を提出します。

登録方法は以下の3つのパターンがあります。

1.口座振替依頼書

紙で登録する方法です。

口座振替依頼書は私製で作成、もしくは決済代行会社の汎用用紙を購入する方法で入手します。

利用者に必要事項を記入してもらいますが、署名や捺印漏れ、記載ミスなどの不備が多く見られる傾向にあり、

金融機関が正しいものとして受理されるまで利用者に取り直し・修正を行う必要があります。

口座登録完了までには1~2か月ほどの時間を要します。

口座振替依頼書の処理は口座振替サービスを提供するにあたり、骨が折れる作業の1つです。

2.web口座振替登録

オンライン上で登録する方法です。

専用のwebサイトへ利用者本人から直接入力をしてもらいます。

記入不備のやり取りや郵送の手間が省けリアルタイムでの登録が可能です。

また紙とは違い紛失のリスクもなくなります。

しかし、web登録に非対応の金融機関口座があったり、

法人口座などで利用ができなかったりするので

この方法に1本化することはまだまだ難しそうです。

3.口座振替受付端末機

機械を使って対面で登録する方法です。

端末機に利用者のキャッシュカードを読み取らせ暗証番号を入力してもらう方法です。

リアルタイムでの口座振替登録が可能で利用者の手間が少ないのがメリットですが、

利用シーンが限られてしまうのが難点です。

口座振替を運用する

① 請求データを送付する

口座登録が完了すると代金の引き落としです。

利用者の引き落とし金額がきまったら、

利用者ごとの利用金額・口座情報等を金融機関指定のフォーマットに

入力した請求データを作成します。

決済代行会社と契約している場合は、

事業者から決済代行会社に1度請求データを連携してしまえば

全金融機関への引き落とし指示が完了します。

金融機関と直接契約している場合は、

事業者は各金融機関に請求データを連携する必要があります。

請求データを送付の際には以下の2点の注意事項があります。

1.提出期限がある

決済代行会社との契約でも、金融機関との直接契約でも、

請求データの提出期限は「引き落としの6~7営業日前」というルールがあります。

この期限を過ぎると引きとおしを行うことはできません。

なお、決済代行会社では引き落とし日が既に決まっていますが、

直接金融機関と契約する場合は個々に交渉が可能です。

2.口座登録が初回請求に間に合わない場合がある

口座振替依頼書を利用し口座登録を行った場合は、

口座の存在確認や印鑑照合に時間がかかったり

口座振替依頼書の不備により再度利用者からの取り直しが必要になったりするので

口座振替依頼書を提出してから引き落としまでは最低でも1か月はかかります。

②引き落とし結果を確認する

引き落とし日から2~4営業日後には引き落としがきちんとできていたのかどうかの確認を行います。

金融機関から引き落とし結果のデータが連携されるので、

事業者側では利用者ごとに振り分けた番号(顧客番号)をもとに

事業者の管理システムに各利用者の引き落とし結果を入れ込みます。

③督促をする

代金は100%回収でれば良いのですが、

一般的に5%程度は残高不足などを理由に引き落としができないと言われています。

その場合は回収のために「メールや電話による催促」「督促状の送付」などの督促業務が必要になります。

利用者のサービス継続のためには、

あらかじめ口座振替以外の決済方法に促せるように準備しておくことが大切です。

決済代行会社を選ぶチェックポイント

口座振替の運用を決済代行会社に任せることを決めた際には、

以下のポイントに注意しながら導入する会社を慎重に決めていきましょう。

① 利益を確保できる料金プランであるか

② 引き落とし日・振込日は自社の運用に適しているか

③ 利用できる金融機関は自社の利用者と合っているか

④ 口座振替依頼書のペーパーレスオプションの有無

⑤ 不能時の回収手段の有無

まとめ

口座振替は、継続的な課金サービスで有効な決済手段の1つです。

利用者が自ら支払いに行く他の支払方法よりも回収率が高く利便性に優れています。

一方で口座振替の運用にあたっては手間や時間がかかってしまう場面がたくさんあります。

口座振替の利用者が多い場合は決済代行会社を利用する方が良いでしょう。

株式会社キャッチボールの「後払い.com 口座振替サービス」なら、

口座振替依頼書のやり取りから、入金管理督促業務まで口座振替に関する業務は全てお任せOK。

web口座振替登録にも対応しているので機能面でも優れています。

審査に通過したご注文分は必ず立替保証するので、未回収リスクの心配もありません。

また当社はコンビニ後払いサービスも提供しているので、

口座振替での引き落としが難しい場合にはスムーズに他の回収手段を提供することができます。

決済業務の効率化にぜひ、「後払い.com 口座振替サービス」をご検討ください。